Sécurité sociale

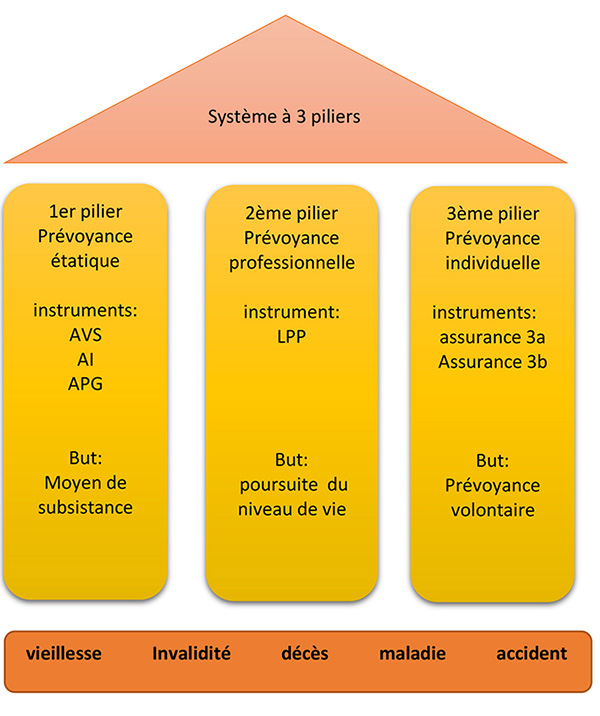

Notre système d’assurance est basé sur un système à 3 piliers. Ce système vise à assurer une protection pour un niveau de vie décente dans la vieillesse, en cas d'invalidité, maladie et accident. Il assure également la sécurité financière des proches en cas de décès de l'assuré.

Aperçu des différentes assurances sociales:

AVS -> Assurance-vieillesse et survivants

AI -> Assurance-invalidité

APG -> Allocations pour perte de gain en cas de service et de maternité

LPP -> Prévoyance professionnelle

Piliers 3a + 3b -> Prestation privée

1er pilier: Prévoyance étatique (AVS / AI / APG)

Brève description

AVS/AI: Couverture du niveau de subsistance après perte de revenu en cas de vieillesse, décès ou invalidité.

APG: Permet de compenser la perte de gain en cas de service ou en cas de maternité.

Personnes

Assurance obligatoire:

- Salariés résidant ou travaillant en Suisse

- Travailleurs détachés à l'étranger pendant une certaine période

- IndépendantS

- Personnes sans activité lucrative

Primes (mensuels) Etat 2020

Pour employés

AVS 8.70%

AI 1.40%

APG 0.45%

Total 10.55%

Pour indépendants

AVS 8.10%

AI 1.40%

APG 0.45%

Total 9.95%

En tant qu'employeur, vous déduisez la moitié de la cotisation (5,275%) du salaire de l'employé et la payez avec votre part (également 5,275%) à la caisse de compensation. La prime d'assurance chômage s'ajoute à ces 10,55%.

Financement

Système par répartition. En tant qu'employeur, vous déduisez la moitié de la cotisation (5,275%) du salaire de l'employé et la payez avec votre part (également 5,275%) à la caisse de compensation. La prime d'assurance chômage s'ajoute à ces 10,55%. Les indépendants doivent payer eux-mêmes la totalité de la cotisation.

Contact

Agence AVS

Administration communale

Tél: 026 670 29 01

Caisse de compensation du Canton de Fribourg

Impasse de la Colline 1

Case postale 176

1762 Givisiez

Tél: 026 305 52 52

www.caisseavsfr.ch/fr

2ème pilier: Prévoyance étatique (LPP)

Brève description

Une assurance qui doit donner aux assurés la possibilité de maintenir de façon appropriée leur niveau de vie antérieur à la retraite.

Personnes

Tout salarié, assuré à l’AVS, après avoir atteint l'âge de 18 ans, qui touche un salaire annuel supérieur à 21’330 francs. Les indépendants peuvent s’assurer facultivement.

Primes (mensuels)

Des primes différentes s'appliquent selon l'âge et le sexe. Ils représentent entre 7 et 18% du salaire coordonné (Salaire annuel brut moins déduction de coordination)

Financement

Processus de formation du capital. Les prestations LPP sont financées par des primes salariales. L'employeur doit payer au moins 50% des primes pour le risque, l'épargne, les mesures spéciales et les fonds de sécurité.

Entité légale

Diverses fondations, coopératives et institutions de droit public (contrôlées par les autorités de contrôle cantonales et fédérales). Les fondations collectives ou les institutions associatives sont recommandées pour les petites entreprises.

Contact

Liste des fonds, fondations et autres institutions: www.vorsorgeforum.ch

3ème pilier: Prévoyance individuelle (piliers 3a + 3b)

Brève description

Prévoyance individuelle facultative.

Peut compenser les lacunes de prévoyance ou garantir d'autres attentes. Intéressant pour les indépendants / entrepreneurs. Différenciation entre la prévoyance liée (pilier 3a avec allégement fiscal) et la prévoyance libre (pilier 3b).

Prévoyance liée:

La loi encourage cette forme de prévoyance par des avantages fiscaux, ce qui signifie que les cotisations sont déductibles du revenu imposable jusqu’à concurrence de certaines limites. Les fonds ne peuvent être versés que lors de la survenance d’un événement assuré (retraite, décès ou invalidité) ou pour l’acquisition, à certaines conditions, de son propre logement.

Prévoyance individuelle:

La prévoyance individuelle est ouverte à tous et n’est pas limité. Il n'y a pas d'avantages fiscaux.

Financement

Épargne individuelle.

Contact

Banques, compagnies d'assurance et autres institutions.

D’autres assurances

Assurance-Accident (AA)

Brève description

Obligatoire pour les employés en Suisse. Une couverture d’assurance en cas d’accidents professionnels, d’accident non professionnels ou en cas de maladies professionnelles.

Personnes

Les personnes salariées en Suisse à titre obligatoire. Indépendants à titre facultatif.

Primes

Primes en pour-mille du gain soumis à une prime. Les primes varient en fonction des risques d’accident et des conditions propres de l’entreprise. Le taux de prime net varie suivant le classement et selon l’assureur. Le gain maximum assuré se monte à CHF 148'200.00 / an.

Financement

Les primes de l’assurance obligatoire contre les accidents sont à la charge de l’employeur, celles de l’assurance obligatoire contre les accidents non professionnels sont à la charge du salarié.

Entité légale

Schweizerische Unfallversicherungsanstalt (SUVA) oder zugelassene kollektiv UVG-Unfallversicherungen.

Contact

SUVA

www.suva.ch

Assureurs privés sous www.svv.ch

L’assurance-maladie (AMal)

Brève description

Les caisses maladie couvrent les frais médicaux d'une maladie. En cas d'accident, les frais de traitement médical sont pris en charge par les caisses maladie, à condition qu'aucune assurance accident spéciale ne soit disponible. L'assurance de base (soins) est obligatoire, l'assurance complémentaire est volontaire.

Personnes

Toutes les personnes résidant en Suisse sont obligatoirement assurées.

Primes

Primes et prestations en fonction de la caisse maladie.

Financement

Individuellement par l'assuré (prime de tête). Il est inhabituel que l'employeur partage les coûts.

Entité légale

Compagnies d'assurance maladie reconnues.

Contact

Liste des caisses maladie reconnues de l'Office fédéral de la santé publique (OFS) Voir

Assurance-chômage (AC)

Brève description

Elle verse des prestations en cas de chômage, de suspension du travail, de réduction de l’horaire de travail et elle finance également des mesures de réinsertion.

Personnes

Obligatoire pour les salariés; Les indépendants ne sont pas assurés à l’AC.

otisations

Les cotisations s’élèvent à 2.2 % du revenu annuel jusqu’à 148 200 francs. Pour la tranche de revenu supérieure à 148 200 francs, un pourcent de solidarité est perçu. Le gain maximum assuré est de 12 350 francs par mois.

Financement

Les sarlariés et les employeurs paient chacun la moitié des cotisations.

Entité légale

Assurance-chômage publique, Caisses de chômage privé des syndicats.

Contact

voir sous www.travail.swiss/secoalv

Allocations familiales (AFam)

Brève description

Octroi des allocations familiales (en dehors de l’agriculture).

Personnes

Employeur: 1.40% du salaire net AVS

Indépendants: 1.40% jusqu’un revenu de CHF 148'200.00 / an

Financement

Les cotisations sont payées par les employeurs (sans la participation des salariés) et par les indépendants.

Financement

Les sarlariés et les employeurs paient chacun la moitié des cotisations.

Entité légale

Caisse de compensation du Canton et caisses de compensation reconnues.

Contact

Voir sous «AVS».